『世界の税金』-グローバル・ミニマム課税 -3-

News Room《“International Taxation” News》

(2024.3.4)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS biz letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

——————————

◇ Topic『世界の税金』-グローバル・ミニマム課税 -3

& 新刊のお知らせ

——————————

令和5年の税制改正(施行令和6年4月開始)において、

新たに導入されることになったグローバル・ミニマム課税。

簡単にいうと、例えば海外の子会社などの現地国での

法人税負担が15%を下回る場合に、

日本の親会社で15%との差額を課税する、という税制です。

現地の税制で10%ならば、5%を日本で税金を払うということで

グローバル・ミニマム課税について取り上げています。

■第1回 グローバル・ミニマム課税の創設

■第2回 多国籍企業グループ

■第3回 日本国内の税額計算方法

前回は「多国籍企業グループ」について見ていきましたが、

第3回目の本日は、「日本国内の税額計算と制度上の位置付け」

■1■. 国内法におけるトップアップ税額計算の枠組み

(1)GloBEルールにおける税額計算

グローバル・ミニマム課税の税額計算は、

① 適用対象となる多国籍企業グループおよび構成事業体の特定

② GloBE所得・損失の決定

③ 調整後対象租税の決定

④ 実効税率およびトップアップ税額の計算

(2)国内法における税額計算の流れ

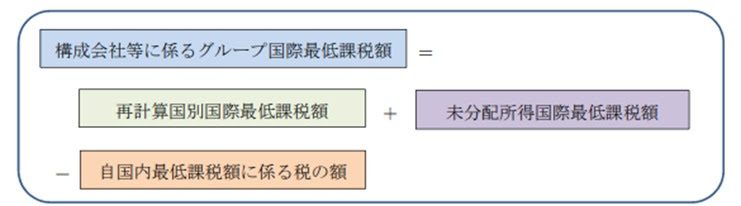

構成会社等の特定後における国際最低課税額の計算は、

① まず、特定多国籍企業グループ全体の国際最低課税額である

「グループ国際最低課税額」を計算。

② 次に、上記最低課税額のうち、

「会社等別国際課税額」を計算し、

③ 更にこのうち、

「国際最低課税額」に至る、

■2■. 制度上の位置付け

(1)法人税として措置することの意義

日本におけるグローバル・ミニマム課税は、

新たな課税類型としての特徴を持つ国際課税上の新たな基本的ルー

既存の法人所得税体系と並列的に措置することとされました。

(2)地方税との関係

地方税は、地域の実情に即した行政サービスを

提供するために必要な経費を賄うものであり、

地域住民が負担しあうものという性格を持っています。

その点、日本から見たときには、

外国に所在する会社等が稼得する所得等をもとに課税する仕組みで

その課税対象と地方行政サービスとの間の応益性はみとめられない

法人住民税および特別法人事業税を含めた法人事業税の課税は

行わないことが適当と考えられます。

(3)地方法人税

今般の改正による所得合算ルールの導入を踏まえて、

現行の税率をもとに法人税による税額と地方法人税による税額が

<907:93>

の割合となるよう、

■3■. その他

(1)納税義務者

内国法人は、

ただし、公共法人については、

(2)課税所得の範囲

特定多国籍企業グループ等に属する内国法人に対しては、

各対象会計年度の国際最低課税額に対する法人税を課

すこととされています。

(3)対象会計年度

各対象会計年度の国際最低課税額に対する法人税の課税期間は、

「対象会計年度」とされています。

ここでいう対象会計年度は、

連結等財務諸表の作成に係る期間をいいます。

3回に分けて取り上げてきました「グローバル・ミニマム課税」

GEPAS bizでは、これからも適宜、

(writer: US CPA/ Hirotsugu Gennai)

==◆==◆==◆==◆==◆==◆==

=お知らせ=

セブンセンスグループより、3/1に

待望の【国際資産税】の新刊が発売されました!

★ 絶賛発売中 ★

◆

◆紹介サイト

Amazon:https://www.amazon.co.

◆なお、出版を記念して、特別30名様のみなさまに

当書籍を贈呈いたします!

書籍が気になるお客様は、郵送先とお名前を

こちらのアドレスまでお知らせくださいね。

gepas@seventh-sense.co.jp

今月末までに発送いたします!

ご連絡お待ちしております^^

=====================

さまざまな国に絡む節税対策はさまざまな角度から

・・GEPAS bizへ・・

弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしてい

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and give best advice for you!

=======================

≪ GEPAS biz≫

海外資産プロフェッショナル・アドバイザリー・サービ

Global Estate professional advisory service biz

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily

=====================