自己資金の6倍の融資獲得で、

飲食店オーナーシェフのこだわりを実現した事例

これから飲食店を開業したいという方の中には、お店のコンセプトからどうしても高額な開業資金が必要という方もいらっしゃるでしょう。

一般的に開業時の融資額は自己資金の3倍程度が目安とされていますので、融資で開業資金を調達することが前提であっても、それなりの自己資金が必要となります。

十分な自己資金を準備するには、まだまだ時間がかかってしまう…と悩まれている方も多いのではないでしょうか。

じつは、一般的な基準で難しいと思える額でも、専門家の支援を受けて緻密な事業計画書を作ることで、必要な融資を受けることができる場合があります。

なぜなら、私たち融資支援の専門家は、金融機関がどの様な事業計画書を好み、どのような事業計画書を嫌うのかを熟知しているからです。

この記事でご紹介する事例は、高級飲食店を開業予定の事業者様が、自己資金の6倍の融資を獲得したケースです。

この記事をご覧いただくことで、金融機関がどの様な事業計画書を好むのか、そして、ご自身で融資の申込をされることのリスクも知っていただけると思いますので、是非、資金調達を検討するうえで参考にしてみてください。

自己資金の6倍の資金を調達できたポイント

今回の事例では自己資金の6倍という大きな融資を獲得できました。その成功には大きく3つのポイントがあります。

1つ目は、事業主様が事前にしっかりと準備を行っていたことです。

本事例の事業主様は、開業資金としてご自身で500万円を準備されていました。

自己資金があることは創業融資の要件となっていて、計画性や返済能力をみる判断材料にもなっています。

さらにこちらの事業主様は、国内の有名ホテルで料理長をされた経験がありました。

このように当該業種での豊富な業務経験があることも、金融機関からプラスの評価を受けることができます。

2つ目が、金融機関が好む緻密な計画書を提出できたことです。

私たち専門家はこれまでの経験から、金融機関がどの様な計画を評価するかを熟知しています。

ですから、事業主様のビジネスを計画書に落とし込む際には、金融機関に評価されやすい形になるようサポートさせていただくことができます。

そして3つ目は、事業主様はビジネスに対して非常に真摯な方であったこと。

金融機関との面談においては、事業主様が自身でビジネスについて説明をしていただく必要があります。

この時の事業主様の人柄や熱意は、金融機関の評価につながる重要なポイントとなります。

それでは、実際の事例でこれらのポイントを確認していきましょう。

高級店に見合った内装と立地に、多額の投資が必要

依頼者の事業主様は、50代男性のAさん。

若いころから料理の道に入られており、有名ホテルでの料理長や海外の星付き店でのマネジメント業務に携わるなど、地道にキャリアを積み実績をあげられている方でした。

その経験を活かし、高級路線の飲食店を開くことを決断したAさんですが、開業にあたっての物件取得のタイミングや融資の申し込み方法がわからないという事で、ご相談に来られました。

Aさんの自己資金は500万円。

しかし、店舗のコンセプトなどを考慮すると、大衆店のような安価な内装にすることもできないため、物件・設備で1,800万円程度がかかる計算でした。

物件取得についても、高級店ならではの立地にこだわりを持たれていたAさん。

オープン予定のエリアの物件を想定すると、敷金・礼金等を含めると300万円程度は必要となります。

もし、先に物件を契約したうえで融資に失敗してしまうと、これらに加えて発生した家賃がのしかかり、開業どころではなくなってしまいます。

POINT

一度融資に断られても、あらためて申込に行けばいいのではないかと思われる方もいらっしゃいます。

しかし、金融機関で一度融資を断られてしまうと、再度審査してもらうには非常にハードルが高くなってしまうのです。

その段階で私たちのような専門家の支援を受けたとしても状況は変わりません。

ですから、融資の申し込みには最初から専門家とともに緻密な計画を作ることがベストと言えます。

協調融資で3,000万円調達を提案。金融機関との面談では、熱意ある説明も高評価に。

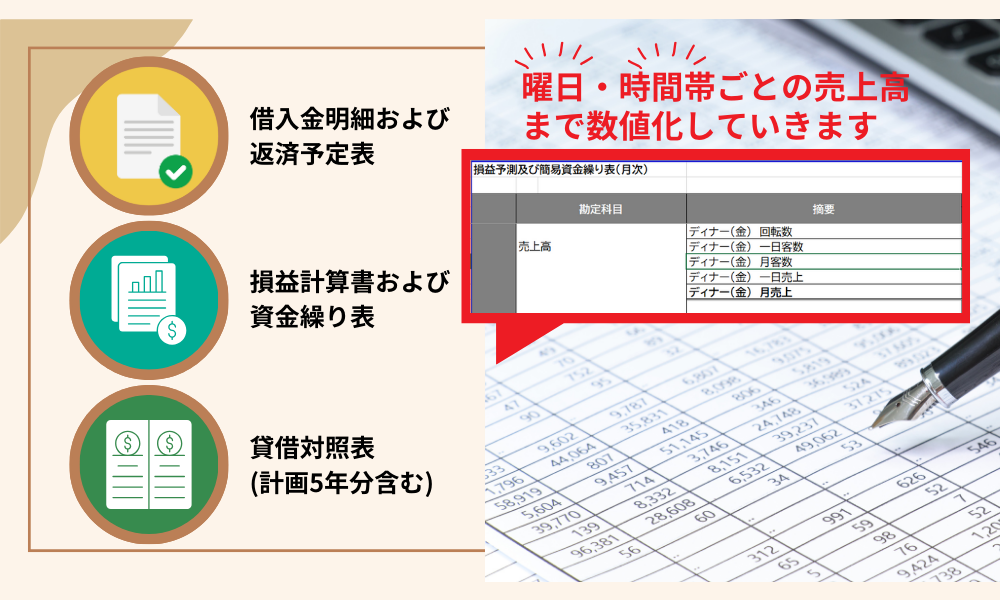

まずはAさんと面談を行ってビジネスの詳細をヒアリングし、それらを計画数値に落とし込んでいきました。

飲食店の場合、客単価・休業日・ランチ/ディナーの有無・平日/土日の営業・席数などを細かくヒアリングして数値化していきます。

銀行等の金融機関は、ベンチャーキャピタルのように大きなリスクを取ってでも早く成長することを目指す投資スタイルとは異なり、安定した経営と段階的な成長を好む投資家です。

彼らはハイリスク・ハイリターンのアプローチを取らず、ローリスク・ローリターンの戦略を好みます。そのため緻密に固い数値を積み上げた計画を立て、確実に成長を目指す必要があります。

資金の用途も「おおまかにこれくらい使います」という事ではなく、設備や工事の見積をとってどの様な用途に使われるのかも明確に示します。

ここからP/L(損益計算書)や資金繰り表などを作成して、最終的には60ヶ月の計画に落とし込みました。

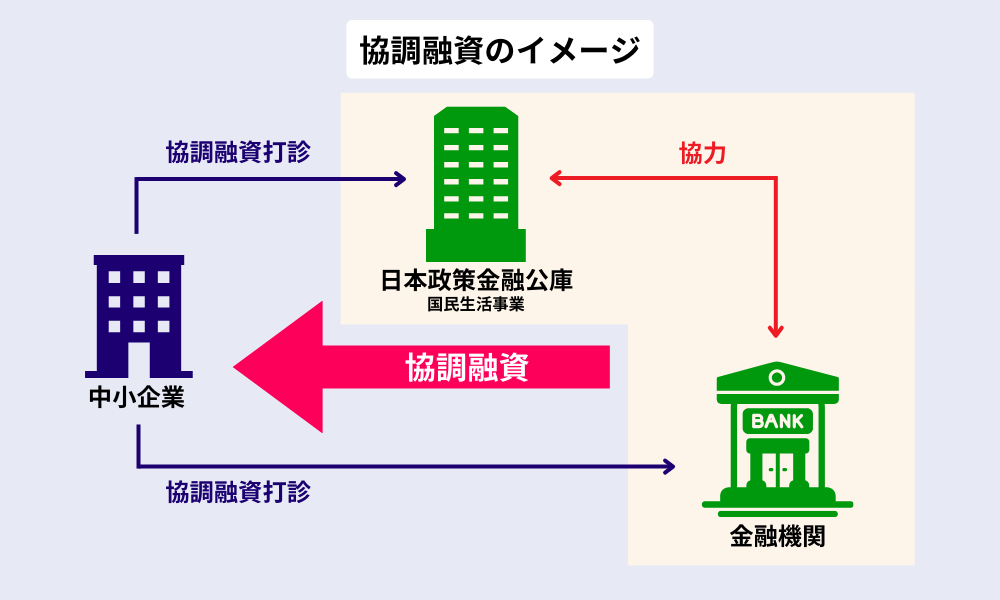

運転資金を含めると必要資金は3,500万円程度となりましたので、複数の金融機関が協調して融資をおこなう協調融資で3,000万円を調達することをご提案しました。

このほか、気にされていた物件の取得方法などについてもアドバイスさせていただきました。

金融機関との面談の際は私たちも同席させていただき、難しい数値の説明などはサポートいたしました。ただし、基本的にはAさん自身がビジネスの詳細をしっかりと語ることができ、その熱意を伝えられたことが成功の要因となりました。

あくまでも私たち専門家は、事業者様のイメージを詳細な数値計画にするためのサポートが仕事であり、それだけでは融資を獲得することはできません。

これらの支援を行い、無事融資を受けることができたAさん。

イメージ通りのお店をオープンすることができ、グルメメディアからも高い評価を得るなど、上々のスタートを切られています。

まとめ

今回は、高額な開業資金が必要になった事例をご紹介しました。

Aさんは早い段階でご相談いただけましたので、物件取得のアドバイスを含めて適切なご支援ができました。

事業者様自身でこのよう融資を受けようと思うと、計画の作成に膨大な時間がかかるだけでなく、融資失敗のリスクがあることも考慮する必要があります。

専門家をご活用いただくことで緻密で成功確度の高い計画書を作成できますので、是非お気軽にご相談ください。