『海外の相続税』-納税義務者は?-

Topic『海外の相続税』-納税義務者は?-

海外に関する相続、どのような方やどの財産が相続税の対象になるのでしょうか。

今回は納税義務者と課税財産の範囲について記載しています。

国際相続の納税義務者

(日本では・・)

次のようなシチュエーションがあれば日本での相続税を考える必要があります。

①海外に財産をもっている

②海外に相続人がいる

③日本居住の外国人

④日本の財産を外国居住者が相続する。。。などなどです!

★日本では、相続がはじまった時点(ご逝去日)で、税金を納める“納税義務者”について、「財産を渡す人」・「財産をもらう人」のそれぞれの住所地や国籍、居住期間などから判定されます。

(下表参照)

(海外でも遺産税⁈)

さらに次のような方は海外でもその国の遺産(相続)税を考える必要があります。

①相続人が海外に居住している

②海外に居住している人が亡くなった

③相続人は全員日本居住だが財産が海外にある 。。。

などなどです!

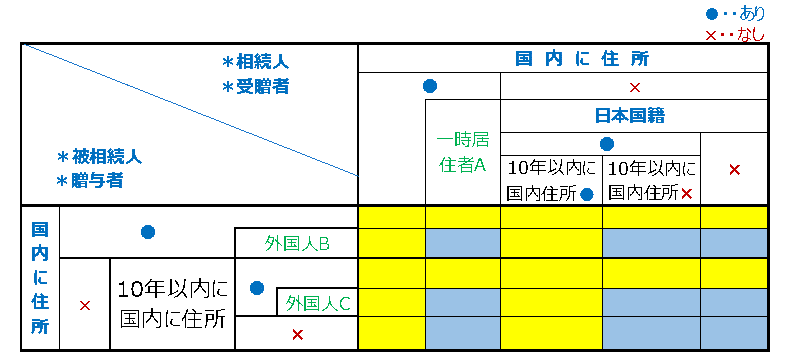

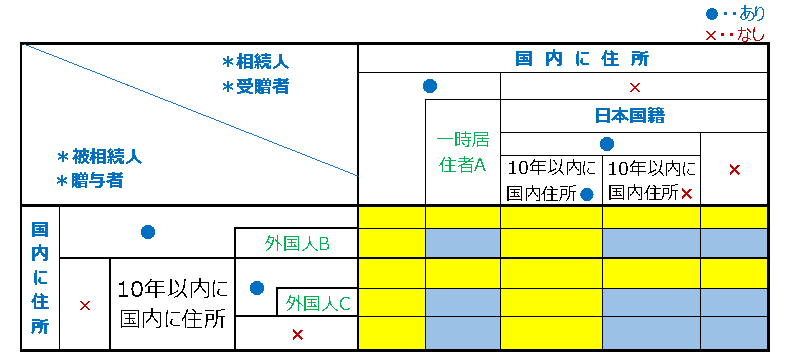

日本の相続(贈与)税の対象財産の範囲

次に日本の相続(贈与)税の対象となる財産については一覧表を下記に添付していますのでご参考にされてください。

(表の見方)

①まず縦軸が「財産を渡す人」、横軸が「財産をもらう人」となり、それぞれの方の住所有無に応じて交わる部分を確認します。

②それぞれのステイタスによって原則的に、国内の住所、日本国籍の有無、10年以内住所の有無で判定します。

③この表から、被相続人(贈与者)が日本の居住者であれば、財産を受ける人の居住地や国籍に関係なく国内・国外全財産が対象になります。また双方が国外居住者であれば日本国内にある財産だけが対象となります。

*黄色のハイライトは国内・国外のすべてが対象になります。

*水色のハイライトは国内財産についてのみが対象になります。

<令和3年(2021)年4月1日以降相続・贈与により取得する財産から適用>

A.一時居住者とは、相続(贈与)の時に在留資格を有している人で、その日前15年以内に日本国内に住所があった期間の合計が10年以下の人を言います。

B.相続(贈与)の時に在留資格を有する人で、日本国内に住所があった人を言います。

C.相続(贈与)の時に日本国内に住所が無かった人で、その日前10年以内のいずれかの時において日本国内に住所を有していた事実がある人のうち、いずれの時においても日本国籍がなかった人を言います。

※令和3年度の税制改正にて、外国人の日本での就労等を促進するために、一定の在留資格の外国人(=B)被相続人の日本居住期間の制限がなくなり、国内財産のみに緩和されました(国外財産は対象外)。

POINTs

1.海外にある資産にも日本の相続(贈与)税がかかる?!

アメリカにある不動産や、豪州にある預金、香港にある債券も、現地の相続税が無い場合でも、亡くなった方(あげた人)の住所が日本にある場合(生活の根拠地)は、全ての財産が日本の相続(贈与)税の対象となります。

図表の黄色ハイライト「国内・国外財産に課税」となっている部分に該当する方は、全世界どこに財産を持っていたとしても日本の相続(贈与)税が課税されることになるのです。

2.海外に住んでいた人が亡くなった場合も日本の相続税がかかる?!

図表の縦軸から、被相続人が10年以内に住所がないという状況であっても、横軸の相続人等の住所が国内にある場合は、国内・国外財産ともに課税の対象の黄色ハイライトになります。

3.海外に住んでいても日本の相続(贈与)税がかかる

相続税法の改正前は、日本に住んでいる者から、国外に住んでいる者が国外財産を相続等で取得した場合には、原則として日本では相続税等はかかりませんでした。

しかし現在は課税範囲が拡大し、その取得した者が国外に住んでいても日本国籍であれば、国外財産についても取得した者には日本の相続税等がかかります。

4.日本国籍がなくても贈与税がかかる

他にも海外で出産するなどして子に海外国籍を取得させ、日本国籍を持たない子に、国外財産を贈与して日本の贈与税を免れるケースを防ぐために、日本に住む者から、国外居住で日本国籍がない者に国外財産を贈与した場合でも、基本的にはそのもらった者には日本で贈与税がかかります。

5.<住所>の意味について

相続税においては「住所」が規定されておらず、それは形式的な住民票の住所とは限りません。

たとえば、日本に住民票があっても、日本以外の複数の国にも居所を持つ方もいますので、本来の生活の本拠地を判断することになります。

その手掛かりとして、民法22条の住所の概念を借りて、「各人の生活の本拠」を住所としています。

そして、その生活の本拠地であるかどうかは次のような、客観的事実によって判定するものとされています。

⇒ 亡くなった人や相続人の住居、職業、資産の所在、会社の所在地、配偶者など家族の居住状況、国籍など客観的事実を基にしつつ総合的に判断します。

⇒ 従いまして、仕事の都合などにより日本を離れて一時的に外国で生活している場合に、相続や贈与の事実が生じた場合は、その関係者の生活の本拠である住所がどこにあるかを

慎重に判断する必要があります。

(※記事は一般的な内容の記載にとどまります。実際には個別にご検討ください)

◆海外にからんだ相続は少し複雑ですね。

しかし、事前に相続人や財産の現状を把握し、対策をしておくことで安心感は高まります。

==============================

★ さまざまな国に絡む節税対策はさまざまな角度から

・・GEPAS bizへ

◇ 弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしています。

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and give best advice for you!

==============================