『海外の相続税』-米国の遺産税と贈与税-

Topic『海外の相続税』-米国の遺産税と贈与税-

米国は日本の身近な国であり、経済的にも最も影響を受けやすい重要な国のひとつになっています。

米国がくしゃみをすると日本が風邪をひくとも言われるくらいです。

今回は米国の遺産税と贈与税について概要をお伝えします。

米国遺産税と贈与税の概要

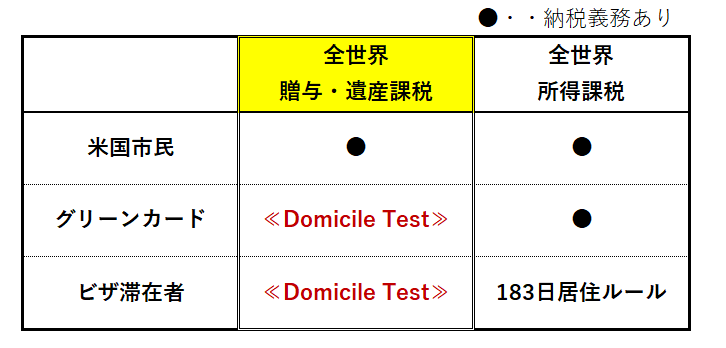

米国では、被相続人と配偶者について、それぞれ米国市民、国籍、非居住者等に区分して検討する必要があります。

米国では、配偶者が米国市民である場合は、相続・贈与での財産の移転は課税対象となりませんが、配偶者が米国市民でない場合は、財産が米国外に流出するのを防ぐために、相続・贈与の課税対象とされます。

そして、遺産・贈与税の納税義務者判定は、所得税と異なり、ドミサイル(Ⅱ.参照)判定を行ってから決定されますのでこちらも留意が必要です。

たとえば、米国永住権を保持していても、米国を出国して他国に居住している場合は、米国では非居住者としての課税方法になります。

※なお、生涯非課税控除と非居住者配偶者への控除額等は毎年変更になりますのでご注意ください。

下図は2022年に基づいて作成しております。

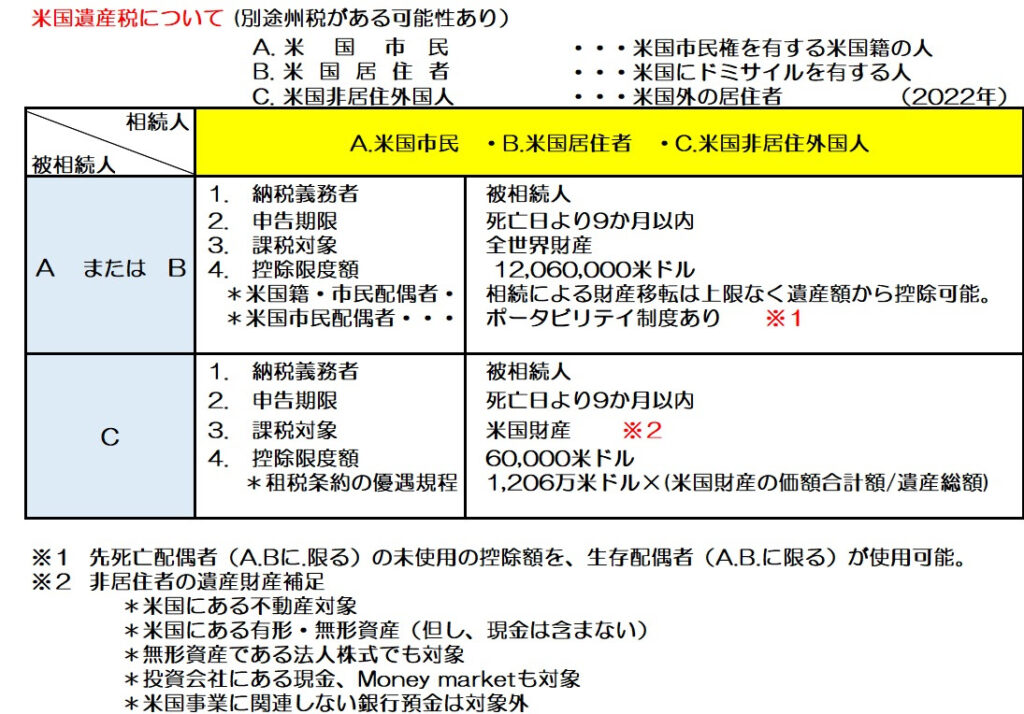

≪1. 米国の遺産税について≫

米国の財産を相続することになった場合、被相続人が日本居住日本人の場合、米国所在財産(注●参照)が60,000米ドル(2022年)以下は米国遺産税はかかりません。

これを超えると遺産税がかかります。

申告期限は9か月ですが全額現金納付が必要になります。

延長申請は6か月可能ではあります、納税は本則の9か月時点で納付する必要があります。

★なお、連邦税のほかに州によっては州遺産税がかかる場合があります。

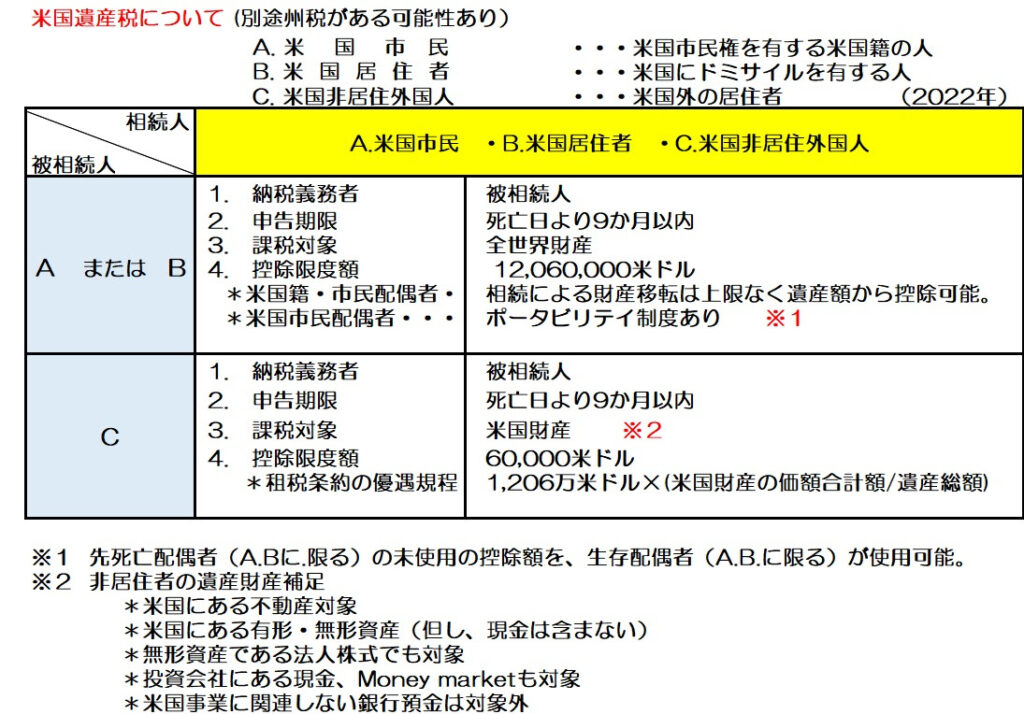

≪2. 米国の贈与税について≫

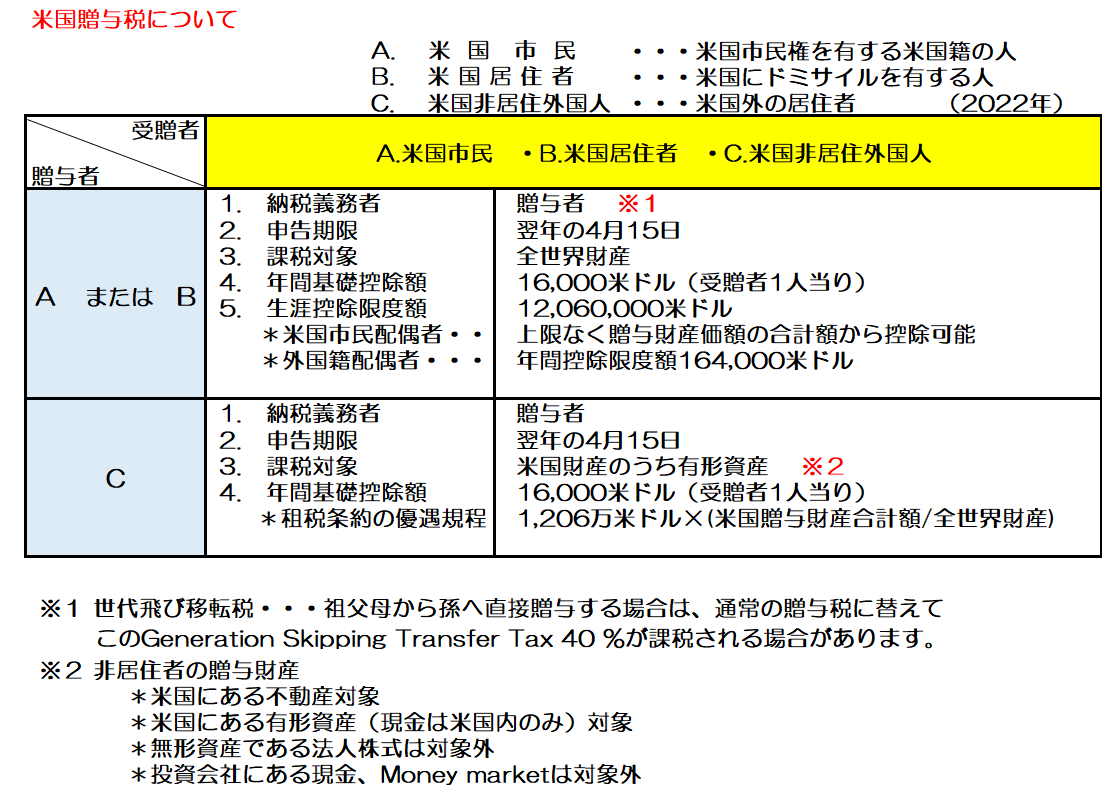

≪3. 米国の遺産・贈与の税率≫

ドミサイルについて

ドミサイルとは、人が固定的な本拠を持ち、そこを離れても帰来する意思を持っている場所と定義され、住所とは異なり、定住意思の要否などが判断基準となります。

例えば、日本に住むアメリカ人やオーストラリア人など、英米法が適用される国の方が亡くなった場合の相続手続では、その方の「最も密接な関係がある地域」で納税関係を判定します。

このような本拠地のことを「ドミサイル」といいます。

米国市民は自動的にドミサイルに適合しますが、永住権保持者でも市民以外はドミサイルテストで検討し総合的な判断をすることが必要になります。

この総合的な判断によって、<米国居住者>または<米国非居住者>のいずれかを判断して、課税方法を選択することになります。

ドミサイルテストの内容

*本人米国定住の意図があるかどうか

*米国での実際の滞在期間

*米国と外国でのライフスタイル

*外国とのつながりの状況

*国籍

*ビジネスがどの国にあるのか

*生活圏がどこにあるか(子供の学校、免許書、投票権、インフラ領収書など)

以上、米国の遺産税・相続税についてご不明なことがあれば

お尋ねください。

==============================

★ さまざまな国に絡む節税対策はさまざまな角度から・・GEPAS bizへ

◇ 弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしています。

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and give best advice for you!

==============================