台湾の相続税および贈与税

今回のGEPAS Inc.ニュースレターでは、

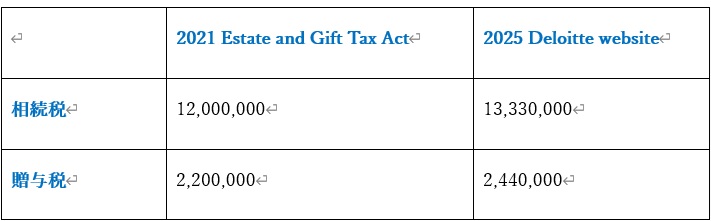

■1■.台湾の相続税および贈与税の税率

始めに制度の概要をお伝えいたします。

台湾は日本と同様に基本的に

”遺産取得税方式” を採用しています。

1) 相続税率

2) 贈与税率

3) 基本控除額

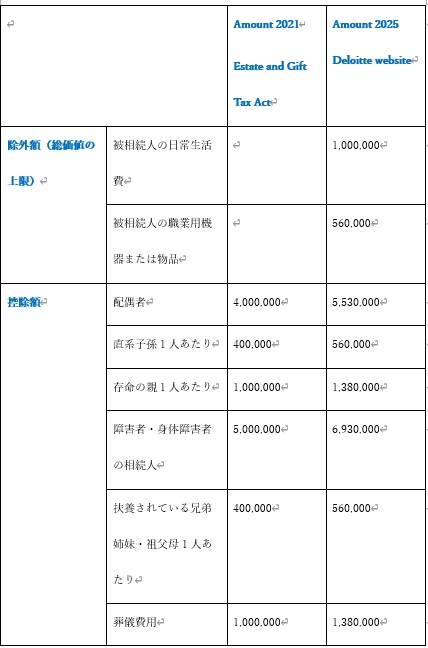

4) 台湾の相続税制度における免税額および控除額

①.被相続人に配偶者がいる場合、相続財産総額から400万台湾ドルが控除されます。

②.相続人が被相続人の直系血族である場合、

1人につき40万台湾ドルが相続財産総額から控除されます。

さらに、相続人が未成年の場合は、成年に達するまでの各年ごとに

追加で40万台湾ドルが控除されます。

ただし、近親者が相続権を放棄して遠縁の親族が相続する場合、

控除額は放棄前の原始的な控除額を上限とします。

③.被相続人に親がいる場合、

親1人につき100万台湾ドルが相続財産総額から控除されます

④.前述の1~3に該当する人物が「障害者権利保護法」または

「精神衛生法」に基づき重度障害者や重度の病気を抱える者

と分類される場合、1人につき追加で500万台湾ドルが控除されます。

⑤.被相続人に扶養していた兄弟姉妹や祖父母がいる場合、

それぞれについて40万台湾ドルが控除されます。

また、兄弟姉妹が未成年である場合は、

成年に達するまでの各年ごとに追加で40万台湾ドルが控除されます。

⑥.相続財産に含まれる農地(農業利用目的)および

その上の作物は、相続人によって相続または遺贈される場合、

全額控除の対象となります。

ただし、相続開始日から5年以内に農業利用が継続されず、

関連当局の指定期間内に農業利用が復元されない場合は、

控除された相続税額が追徴されます。

ただし、相続人の死亡、土地の収用、

または法的に非農業利用への転用が認められた場合はこの限りではありません。

⑦.相続財産に含まれる特定の資産が、

被相続人の死亡の6~9年前に相続税の対象となっていた場合、

控除額はそれぞれ ~80%、60%、40%、20%~となります。

⑧.被相続人が生前に法律に基づき負担していた税金、

賦課金、罰金、および制裁金。

⑨.信用できる証拠に基づく被相続人の未払い債務。

⑩.被相続人の葬儀費用は、100万台湾ドルを基準として控除されます。

⑪.遺言執行および財産管理に必要な直接費用。

なお、被相続人が中華民国(台湾)国外に常居している中華民国国民、

または中華民国外国籍者である場合、

前項1~7号の規定は適用されません。

前項8~11号の控除は、中華民国領域内で発生した事象に限定されます。

また、相続権を放棄した相続人は、前項1~5号の控除適用において人数に含まれません。

■2■ 台湾の相続税簡単な計算例

次に実際にシミュレーションでお示します。

1)前提要件

①遺産総額: NT$60,000,000

②法定相続人: 配偶者1名、子供2名

③適用される控除額

*基礎免税額: NT$13,330,000

*配偶者控除: NT$4,000,000

*子供控除: NT$400,000 × 2名 = NT$800,000

*葬儀費用控除: NT$1,000,000

2) 課税遺産額の計算

① 遺産総額 = NT$60,000,000

② 控除合計

= NT$13,330,000 + NT$4,000,000

+NT$800,000 + NT$1,000,000

= NT$19,130,000

③課税対象遺産額

= NT$60,000,000 – NT$19,130,000=NT$40,870,000

④相続税の計算(台湾の税率適用)

3)最終的な相続税額

NT40,870,000 × 10% = NT$4,087,000

■3■ 二重課税防止協定(DTA)

台湾は、オーストラリア、カナダ、フランス、ドイツ、

インド、日本、シンガポール、スイス、イギリス、

ベトナムを含む33の国・地域と二重課税防止協定(DTA)を締結しています。

これらの協定は、台湾と協定締結国の両方で税務上の居住者と

みなされる個人に対し、二重課税を防ぐことを目的としています。

★DTAは国際的な相続税対策に影響を与える可能性があり、

以下のような措置を提供します。

1)税額控除(タックスクレジット)

一方の国で支払った税額を、もう一方の国での税負担から控除できる。

2)源泉徴収税率の軽減

配当や利子など、ある国の居住者が他国で得た特定の所得に対し、

低い税率を適用できる。

3)課税の免除

特定の所得や資産について、一方の国での課税を免除する措置が設けられる。

4)Case:日本の居住者が台湾の資産を相続した場合

*日本の居住者が台湾の不動産(価値 NT$50,000,000)を相続。

*台湾の相続税: 10%(NT$5,000,000)を課税。

*日本も相続税を課すが、

日本の外国税額控除制度を利用し、

台湾で支払った相続税を差し引くことが可能になります。

(writer : Global tax assistant / Lu Chenyi)

さまざまな国に絡む節税対策はさまざまな角度から

GEPAS inc.へ 弊社GEPAS Inc.ではお客様の

海外資産取引における税務相談をお受けしています。

◇ Our comany, GEPAS Inc. provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS Inc.≫

海外資産プロフェッショナル・アドバイザリー・サービ

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily