『BEPS 2.0 グローバル・ミニマム課税(全2回)』

(2024.9.30)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS biz letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

—————————————————–

◇ Topic

『BEPS 2.0 グローバル・ミニマム課税(全2回)』

★産業用ロボット(出所:by StarsInsider

Bioinspiration: how nature is helping us innovate(msn.com))

前回から“GEPAS biz letter”で取り上げているグローバル・ミニマム課税。

(QDMTT: Qualified Domestic Minimum Top-up tax)

令和6年4月1日以後に開始する対象会計年度の

(QDMTT: Qualified Domestic Minimum Top-up tax)

(QDMTT: Qualified Domestic Minimum Top-up tax)

(出典:国税庁「グローバル・ミニマム課税への対応に関する改正のあらまし」)

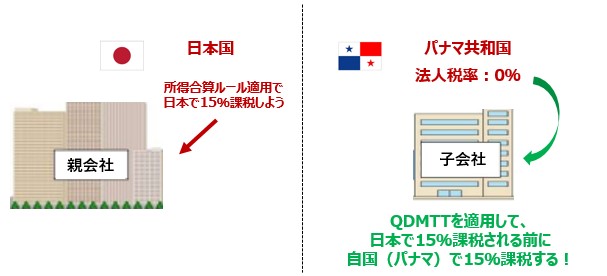

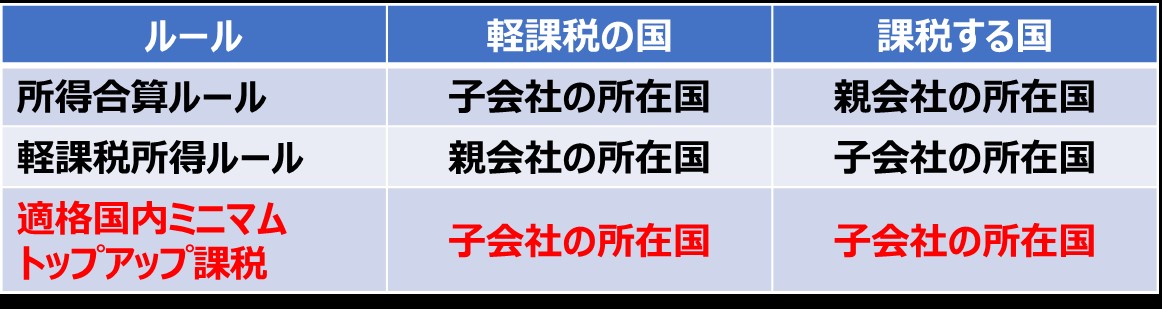

(4)他のルールとの関係

繰り返しになりますが、軽課税国にとっては

(writer:USCPA Hirotsugu Gennnai)

★★ 人類の夢の実現 vs. Taxation ★☆彡

(アマゾンのドローン技術:See:WERT

GARANTIE Amazon Drohne: Alle Infos zur Flug-Lieferung und Prime

Air (wertgarantie.de)

冒頭の写真は産業用ロボットです。

産業用ロボットの進化は、

今では世界の労働人口減少の多くをカバーしています。

真夏の工事現場でロボット犬が労働してくれることや、

ドローンが食料品を家に持ち帰るというクレイジーなアイデアが夢だったのは、

それほど昔のことではありませんでした。

いつか現実になるかもしれない。。

そうワクワクしていたのも束の間で、

すでに社会実装が始まっていますね。

アマゾンでは、

その夢のドローン・プロジェクトをテストするのに

十分な資本(2022年に4,698億米ドル)がありました。

いま、世界の各社ではその技術力の競争が激化していて、

ノウハウは高価な無形資産として価値を持ち始めています。

さらに近年のデジタル経済の進展に伴い、

無形資産の価値は、企業経営や財務において非常に重要なトピックとなり、

『知的財産権、ブランド、特許、ソフトウェア、データベース、ビジネスモデル、

顧客リスト』など、

目に見えない資産が企業価値の大きな部分を占める時代になりました。

ますますこれらの資産の誕生や活用が企業戦略の中心になっていくと予測されています。

★~BEPS2.0は、100年に1度の税制大改革⁉~★

このような無形資産の評価は非常に複雑です。

なぜなら、無形資産は物理的な形を持たず、

評価が主観的で変動しやすいので、

課税時や移転価格の評価も難しく、

国際税務の分野では特に課題が多いからです。

例えば、多国籍企業が税率の低い国に無形資産を移転し、

その国での利益を最大化する手法を用いることがあり、

これが各国の税収に影響を与えることにつながるのです。

そのためOECDの「BEPS(税源浸食と利益移転)プロジェクト」で

規制を強化はじめました。

さらに、昨年から始まった『BEPS2.0』の第1の柱(amount B)では、

無形資産に対する移転価格の税制ルールに変更が加えられています。

そして、今回のnews letterで取り上げた

第2柱の数々は、続々と日本に上陸しています。

★ロボットやデジタル技術が進化していくにつれて、

もしかしたら人類はさらに壮大な夢を見始めるかもしれません。

医療分野では命を蘇生させたり、深宇宙や深海探索では新物質を発見し、

日常生活のパートナーとしてもロボット技術が生かされる時代がくるかもしれません・・。

未来には、私たちが想像もしないような新たな可能性が広がっているでしょう。

人類のロマンは、効率や便利さを超えて、

人間の想像力や希望、そして無限の未来を見つめます。

こんな風に、技術はロマンとして私たちの暮らしや社会に大きな変革をもたらす

夢の具現化であり、進化し続ける物語の中で重要な役割を果たし続けるのです。

しかし、同時に経営においては別の側面も見なくてはならなくなりました。

人類の“ロマン”が現実化され利益となり始めると、

おそらく課税制度もその両輪として廻りはじめ、

・・これも 国際的に“現実化” されていくことであろうと言うこと、をです^^

さまざまな国に絡む節税対策はさまざまな角度から

GEPAS bizへ

GEPAS bizへ 弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしてい

◇ Our comany, GEPAS biz, provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS biz≫

海外資産プロフェッショナル・アドバイザリー・サービ

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily