『BEPS 第1の柱』-2-

(2024.7.22)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS biz letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

——————————

◇ Topic『BEPS 第1の柱』-2–

——————————

(写真:ASTINA HP lotプラットフォーム)

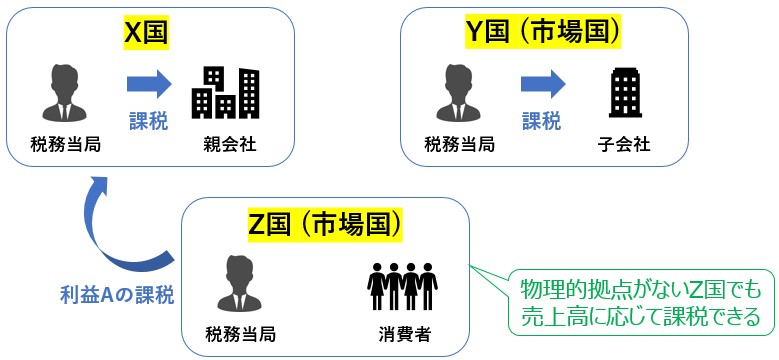

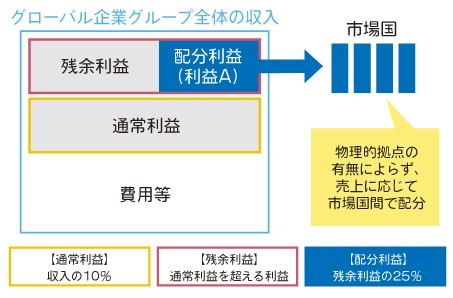

「超過利益の25%を消費者市場の所在国に配分」

することが提案されています。

典:財務省「もっと知りたい税のこと(令和5年7月発行)」)再掲

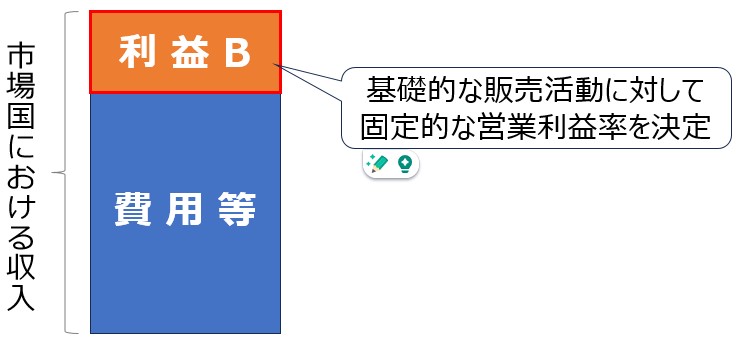

(3) 利益Bの意義と課題

(writer: US CPA/ Hirotsugu Gennai)

★★★ 安室奈美恵がもどってきた ★☆彡

ようやく、あむろちゃんが

YouTubeでなんとか聞けるようになりました!

この出来事は、昨年11月に前触れもなく突然起きたのです。

それは、あむろちゃんの曲が、

SpotifyやAmazon music、You Tubeなどのプラットフォームでの配信が停止されて

一切聴けなくなってしまったという事件です。

ストリーミングサービス(サブスク)のひとつである

Apple Musicでも、あむろちゃんが、一切聞けなくなってしまい、

携帯にダウンロードしたあむろちゃんはすべて消えていました。。

大ファンの私をはじめ、ユーザー・ファンにもかなり衝撃が走りました。

なぜショックかと言いますと、個人的にはあむろちゃんの

“Baby Don’t Cry” を聞けば、

どんな時も明るい気持ちになれるという

すぐれものの曲(?)だったからなんですね(笑)

今でもApple Musicでは配信停止のままです。

(どうやら契約の問題のようなのですが)

ユーザーの間では「これだからサブスクは信用できない」

「やはり大事な曲はディスクで買って手元に置いておかないと」といった、

サブスクというスタイルそのものに反対するかのような声もちらほらと見られる始末。

■音楽や映画などのコンテンツを

プラットフォームを通してデジタルで楽しめるのは、

いつでも聴け、時間がたっても品質は劣化せず、

物理メデイアより現代的で便利のはずだからなんですね。

しかし、いったんこんなトラブルがあると、

物理メデイアだと温かみもあるしなぁ・・、

劣化してもいいから手元におけるCDなどのアナログがいいな。。と

逆行する気持ちもでてきます。

■さて、BEPSの行動計画1:電子経済の課税上の課題への対処は、

(原題:Sddressing the Tax Challenges of the Digital Economy)

現在の国際課税上の最優先課題となっていて、

R7年4月から我が国も ”消費税のプラットフォーム課税” が

いよいよはじまるわけなのですが・・.

実務運用では、ぜひとも但書として

“プラットフォームから音楽コンテンツが消えてしまった場合は税金も還付する”

とか規定していただけるとありがたいですね(笑)

今のところ、あむろちゃんはYou Tubeでは聞けるようになったのでセーフです^^

===========================

さまざまな国に絡む節税対策はさまざまな角度から

GEPAS bizへ

GEPAS bizへ

弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしてい

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS biz≫

海外資産プロフェッショナル・アドバイザリー・サービ

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily