『世界の税金』-すと~きんW -1-

News Room《“International Taxation” News》

(2024.3.18)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS biz letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

——————————

◇ Topic『世界の税金』-すと~きんW -1-

——————————

★ストーキングされている金融口座⁈

これを名付けて”すときんだぶりゅ-”

海外の金融口座はいつもみられています。

地球は狭くなってきたと言われますが。。。

となりの芝生は青くみえる!

ほんとうなのかなと思い、

そして自分が小さいので、

しかし、21世紀になると芝生に垣根があっても、

たとえ闇夜で暗くても、雪が白く積もっていても、

芝生がほんとに青なのか赤なのか、

いえいえ大黒字なのか、

地球が狭くなっというより、特定の人が大きくなったように。。

★今では、

すと~きんWです!

■1■. 世界の租税条約等に基づく情報交換

海外の金融口座は各国との租税条約に基づいて常に情報交換されて

代表的なものは次のものです。

★自動的情報交換

①CRSに基づく非居住者の金融口座情報(CRS情報)

②国別報告書(CbCR)

③法定調書情報に基づくもの

★自発的情報交換

★要請に基づく情報交換

の3つの制度が確立しつつあります。

■2■.その目的は・・

ではなぜ国家権力を行使してまで、

個人財産に対してこのような行為がされているんでしょう?

※ ストーキングが許されるのかどうかはまた別の議論ですが、

少なくてもお金持ちが税金を払わずどんどん太っていき、

まじめな人が税負担でどんどん痩せていかないように

各国がそれぞれ見張っているわけですね^^

“そう、その目的はただひとつ!”

外国の金融機関等を利用した国際的な脱税及び租税回避に対処する

このためOECDにおいて、

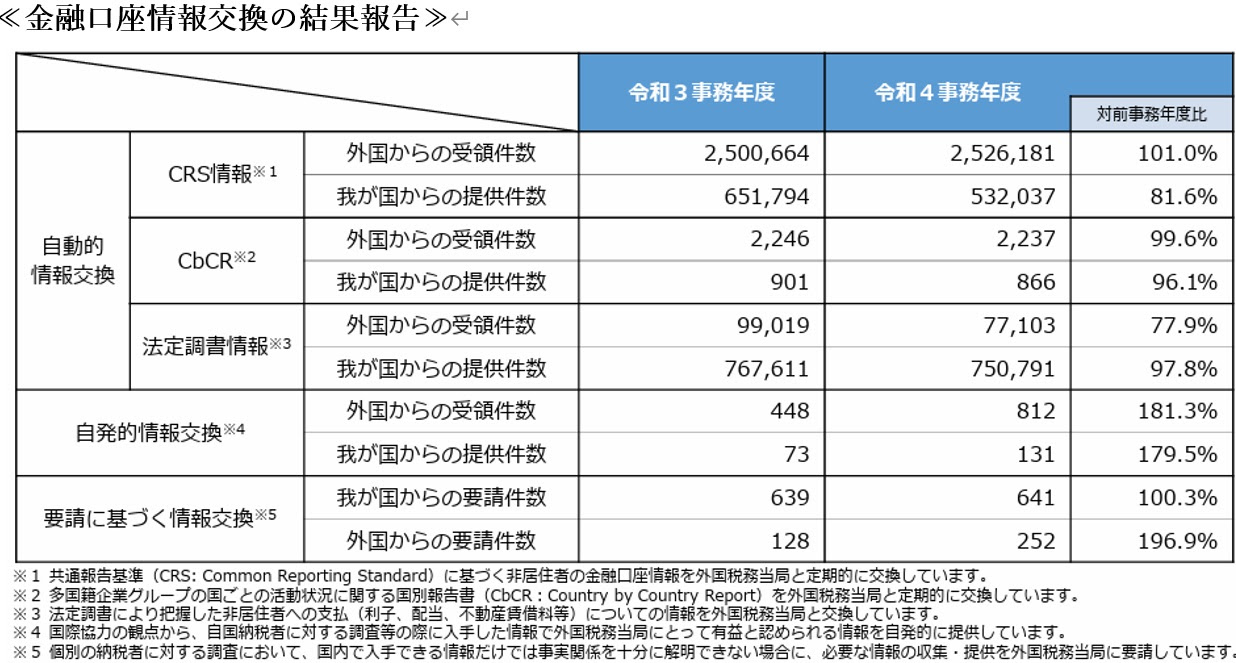

■3■.R4年度の日本の金融口座情報交換の結果報告

昨年度はどのくらいの情報交換がされたのでしょうか?

① CRSに基づく非居住者の金融口座情報(CRS情報)

*日本居住者の金融口座情報252万6,181件(

*外国居住者 〃 53万2,037件(78か国に提供した)

➢そのうち個人口座は約250万件、残高約10.9兆円

② 国別報告書(CbCR)

*外国に最終親会社等がある2,

*

③ 法定調書情報に基づくもの

*7万7,103件を外国税務当局から入手。

*75万791件を外国へ提供した。 などなど。

(see:国税庁)

■4■. 各国にも個人納税者制度はあるのでしょうか?

しかし、OECD加盟国でも、

それぞれいくつかの国は下表のようになっています。

このほかに国ごとに、法人番号の制度も別にありますので、

法人での金融口座をお持ちの場合はそちらもご留意が必要になりま

(see: OECDのポータル「Tax Identification Numbers(TINs)」

http://www.oecd.org/tax/

★★ さまざまな課題を乗り超えたつながり ★★

海外の金融口座が情報交換されることで、

個人のプライバシーが国家権力のもとに侵害されると懸念する考え

しかし、一方で多くの国では、

海外の所得や資産も含めて正確に申告する必要があると考えていま

そして、

やはり国際協力と規制の強化が必要というのも一理あります。

海外の金融口座情報の交換は、

これらの目標を達成するための一環として位置付けられています。

次回では、”すと~きんW” で得られた資料がのように活用されているかを記述いたします。

==◆==◆==◆==◆==◆==◆==

=お知らせ=

セブンセンスグループより、3/1に

待望の【国際資産税】の新刊が発売されました!

★ 絶賛発売中 ★

◆日本と米国の2024年の国際資産税に関する改正も織り込んで

◆紹介サイト

Amazon:https://www.amazon.co.j

※このたび、在庫が間に合っておらず

ご希望の方が購入できない状況が続いており、

大変にご不便をおかけしました。

今は購入可能のようですが、また同様の場合は

下記までご連絡をください!

お送りいたします。

◆出版を記念して、特別30名様のみなさまに

当書籍を贈呈いたします!

書籍が気になるお客様は、郵送先とお名前を

こちらのアドレスまでお知らせくださいね。

gepas@seventh-sense.co.jp

今月末までに発送いたします!

ご連絡お待ちしております^^

=====================

さまざまな国に絡む節税対策はさまざまな角度から

・・GEPAS bizへ・・

弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしてい

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and give best advice for you!

=======================

≪ GEPAS biz≫

海外資産プロフェッショナル・アドバイザリー・サービ

Global Estate professional advisory service biz

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily

=====================