『世界の相続税 -12- 』- 秘密の花園

Topic『世界の相続税 -12- 』- 秘密の花園

ロンドンのベイカー・ストーリーにある秘密の花園は、

“赤のエリザベスローズ”や、青や紫のローズ、カーネーションが咲くイギリス庭園。

このベーカー街の「秘密の花園」の小説は、1945年に発表された児童文学作品で、皆様の中には、映画化でご覧になった方もいらっしゃるかもしれません。

「秘密の花園」は、当時のイギリス国王であるジョージ6世と王妃エリザベスの娘であるマーガレット王女によって愛され、皇族によく読まれ、

イギリスでは多くの子どもたちに愛される児童文学の一つとなっています。

**あらすじ**

物語はロンドンのベーカーストリートにある架空の庭園で展開されます。

主人公のメアリーは叔父の邸宅で、壊れた壁の向こうに広がる荒れ果てた庭園を発見したのです。

メアリーは、庭園修復を決意し、知人や庭師に協力してもらいながら庭園を元の輝きを取り戻します。

物語は、主人公が庭園復興で自分自身を癒し、家族や友達を見つけ、新しい人生を始めることができるようになる過程を描いたものになっており、

友情や成長、そしてバラをはじめとるする自然の力といったテーマが含まれています。

★戴冠式が美しく…★

さて、イギリスでは5月6日に、エリザベス女王以来70年ぶりに、…チャールズ国王、史上最高齢74歳の戴冠式が行われましたね^^

式典は70年前に比べ規模を縮小されましたが、女性聖職者が進行に携わるなど多様性を取り入れていました。日本からは秋篠宮ご夫妻が列席されています。

== 今回の、めるまがでは英国での相続税の概要につき、“皇族”の場合と“一般人”の場合とで記載しました。

エリザベス女王の相続財産

2022年9月にエリザベス女王がご逝去されましたが、女王には相続税の納税義務はあったのでしょうか。

(写真:英国君主の個人資産の一つで「バルモラル城」(スコットランド) byロイター通信社)

A.英国では君主から君主へ継承される資産は相続税が免除されることになっています。

それは私的な所有物とはいえ公的な性質や機能が強いためと、相続のたびに資産が目減りするのを防止する理由があるようです。

従ってエリザベス女王は相続税の納税義務はありません。

(財産の内容)

昨年、英国の女王エリザベス2世が死去されたあと、「遺産」は王位とともに新国王チャールズ3世へ引き継がれました。

=女王の個人資産は・・=

宮殿などの不動産や絵画コレクションといった富、亡くなった地である北部スコットランドのバルモラル城や、東部ノーフォーク州にあるサンドリンガム・ハウスは個人所有の別邸として知られており、女王の個人純資産は3億7000万ポンド(約600億円)と推計されていますが、王室に帰属する不動産は多くの収入を生み出し、その資金は宮廷の維持管理や公務にあてられています。 (出所:英サンデー・タイムズ)

=独立組織の資産として=

英王室には個人所有資産のほか、君主に帰属するが独立して運営されている膨大な富があります。ロンドン中心部の目抜き通りであるリージェント・ストリートや郊外のアスコット競馬場のほか、英国沿岸の一部の海底などにも及びます。広い意味ではチャールズ国王に引き継がれたあと、「クラウン・エステート」という特殊法人が管理・運営し、年次報告書によると22年3月期末の保有資産価値が156億ポンド、純利益は前の期比16%増の3億1270万ポンド、公的資料によると法人の利益は法律に基づいて国に渡され、一定割合が「ソブリン・グラント」と呼ぶ助成金として政府から王室に交付され、公務用に還元される仕組みになっているそうです。

=国の管理下資産として=

このほかバッキンガム宮殿やセントジェームズ宮殿、ウィンザー城といった王室施設も国に信託され、政府が維持運営に必要な費用を負担しています。

★英財務省情報では、君主は相続税だけでなく、所得や資産の売買差益(キャピタルゲイン)にも納税の義務がありません。

しかし、エリザベス女王は1993年以降、一般市民と同じように自発的に納税をされておられたようです。

(参照:2022年9月17 日経新聞)

英国の相続法と相続税

Q.それでは英国では一般市民の相続制度はどのようになっていますか?(以下、 £…ポンド、k…千円)

A. 英国での相続法と、財務省・政府(GOV.UK)での相続税は次のような概要になっています。

=概要=

英国はプロベートのある国になります。したがって、日本と異なった法務的手続きを経て財産が分配されます。

また、英国の相続税法では、課税対象資産はDomicile(ドミサイル)で判定されます。相続税率は基本的は40%で、相続人が配偶者のみか、配偶者以外に相続人がいるのか、相続資産に子や孫への住居等の不動産が含まれているか等によって、非課税枠が異なります。

以下法務と税務の論点になります。

プロベートについて

イギリスで相続が発生した場合、財産を分割するために相続人はプロベイトという裁判所の(検認)プロセスを経なくてはなりません。

遺言書がある場合

被相続人が遺言書を残した場合、検認証書(Grant of probate)が与えられます。

遺言書が無い場合

遺言がない場合、相続人は遺産管理状(Letter of administration)の受け取り手続きをします。

必要書類は、遺言書、任意の遺言補足書、出生証明書、死亡証明書、結婚証明書、パートナーシップ証明書などを提出し、法律に応じた分割をすることになります。

①配偶者・承認されたパートナー・子供がいる場合

配偶者またはパートナーは、遺産法定遺産の最初の£270kポンド受け取ります。

残りの1/2も配偶者またはパートナーが承継し、1/2は子供の間で均等配分されます。(未成年者は18歳まで預けら、子が亡くなっている場合は孫が承継)

②配偶者はいるが子供がいない場合

配偶者またはパートナーは、遺産法定遺産の最初の£270k受け取ります。

残りの1/2も配偶者・パートナーが承継し、1/2は生存している親に配分されます。

生存している親がいない場合、相続分は被相続人の兄弟(または姪・甥)が承継。

これらの相続人がいない場合には、配偶者・パートナーは遺産全体を相続します。

③生存配偶者・承継されたパートナーがいない場合

遺産全体が子供または孫に分配されます。

子供または孫がいない場合には、親、兄弟(死亡している場合には甥・姪)、異父母兄弟(死亡している場合には子供)、祖父母、叔父・叔母(死亡している場合にはいとこ)、両親の異父母兄弟および異父母姉妹(死亡している場合は子供)の順番に承継されます。

プロベートがない場合

次のような場合はプロベートが必要ないこともあります。

①被相続人の土地、財産、株、が共同名義であったり、2次名義人が定められている、または現金であれば、生存している所有者に自動的に譲渡されるため。

②被相続人が貯蓄または一定の債券しか有していない場合は、組織体ごとにルールが違う場合があるので、銀行や住宅ローン会社などにプロベイトが必要かどうかを直接確認することが重要です。

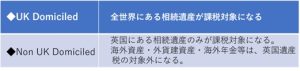

Domicile(定住国) の取扱い

次に相続税の取扱いについてです。

英国の税制では、日本には無いDomicile (定住国) と言う概念があります。

それによって相続税の取扱いが一部異なる場合が有ります。

通常、Domicileとは国籍、出生国、税制上の居住国とも異なり、一般的には父親か母親のDomicile を引継ぐことになりますが、過去20年間で15年以上英国に居住している、もしくは今後も英国に住み続ける意思が有るか等によって、英国にDomicileがあるとみなされる場合が有ります。

★Domicileによって相続税では以下の2点の取扱いが異なります。

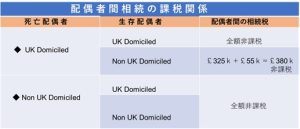

更に、生存配偶者が死亡配偶者から全額相続する場合は、原則は非課税ですが、

各配偶者のDomicile Statusによっては、以下の様に全額非課税では無く、課税対象になる場合もあります。

※ただし、英国国民と外国人居住者、および英国に資産を持つ非居住者の場合、下記記載の相続税率と優遇措置(免除)は基本的に同様の制度になっています。

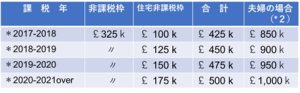

英国相続税の非課税枠

英国の相続税は、非課税枠について幾つかの優遇点があります。

①配偶者のみが全額相続する場合は、相続資産の多寡に拘わらず非課税

②配偶者以外に相続人がいる場合、または配偶者以外の方が相続する場合は、非課税枠 (Nil Rate Band)として£325kが適用

③子や孫が住宅を含んで相続する場合は、上記の非課税枠(Nil Rate Band) に住宅非課税枠(Residence Nil Rate Band) として£175kが追加され、非課税枠の合計は£325k+£175k=£500k

④最初の配偶者の死亡で、非課税枠(Nil Rate Band)や住宅非課税枠(Residence Nil Rate Band)の未使用残がある場合は、その非課税枠は、死亡配偶者から生存配偶者に引継ぎができる。従って両親の遺産を子や孫が相続する場合、非課税枠は最大£500k x 2 =£1,000k

⑤政党・チャリティ団体・アマチュアスポーツ団体への寄付は非課税 などです。

子や孫への住宅非課税枠 (Residence Nil Rate Band)について

子や孫への住宅を含む相続に対する住宅非課税枠(Residence Nil Rate Band)は、2017年に£100kで新たに設定され、2018年に£125k、2019年に£150k、2020年に£175kと年々増額されてきました。

それに非課税枠(Nil Rate Band)を加えると、夫婦二人から子や孫への相続の非課税枠の合計は以下の様になります。

*住宅非課税枠(Residence Nil Rate Band)は、相続資産額が£2m以下であれば、住宅を含んだ子又は孫への相続の場合のみ全額適用されます。しかし、相続資産額が£2mを超える場合は、その超えた分の£2に付き£1の減額適用となります。

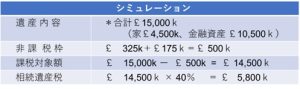

相続税率

相続税は、上記の非課税枠を超えた分に対して一律40%課税されます。

ex)被相続人:夫 / 相続人:3名(妻,子2)/ 遺産内容:家、金融資産

チャリティ団体への寄付

遺言書で、相続資産の課税対象額の10%以上を英国で登録されたチャリティ団体に寄付すると明記した場合は、その分は非課税となり、更に相続税率は40%から36%に軽減されます。

(例)

生前贈与 (Potentially Exempt Transfer)は潜在的な相続税を含む

英国では、直接的な贈与税制度はないため、いつ、誰が、誰に、いくら贈与しても、贈与の時点では課税対象とはならず、贈与者が贈与後7年以上生存した場合は、その贈与は免税で終わります。

しかし、贈与者が贈与後7年未満で死亡した場合には、その贈与は相続資産とみなされて、他の相続資産と合算され非課税枠を超えた分について、贈与後の生存年数によって次の様に軽減相続税率で、その贈与を受けた人が相続税として支払うことになります。

![]()

※被相続人の死亡前7年の間に行われた贈与にはイギリスの相続税が課されますが、贈与が死亡の3〜7年前に行われた場合でも、£325k以上の場合は課税税率が減じられることがあります。

贈与の年間非課税枠 (Annual Exemption)

毎税年度(4月6日から翌年の4月5日まで)毎に以下の年間の非課税贈与が認められています。

①一人に対して£3k (1年のみ繰り越し可)

②子供への£5k以下,孫・曾孫への£2,5k以下,知人への£1k以下の結婚等のお祝いの贈与

③通常のクリスマス・誕生日のお祝い

④定期収入の範囲内での高齢者・18歳未満の子供への生活費の支援

⑤チャリティ団体・政党への寄付金

⑥不特定多数への£250までの贈与

これは、もしその年の贈与が上記の非課税枠を超えた場合はそれが課税対象になりますが、申告・納税する義務はなく、7)の潜在的非課税贈与(PET–Potentially Exempt Transfer)として、贈与者が贈与後7年以上生存すれば完全に非課税になります。

相続税申告期限と報告

相続税の申告納税は、原則として死亡日から6か月以内ですが、10年の分割払いも可能です。

また、遺産の規模や価値に関係なく、イギリスの税務当局であるHMRCに報告する必要があります。

★非居住者の場合、相続税の申告の際には、相続税フォームIHT 401を使用する必要があります。遺産の額が非課税枠£325kを下回り相続税の支払いがない場合でも、フォームIHT 205で報告をする必要があります。

■詳細は、以下のGOV.UK – Inheritance Tax のサイトをご参照ください。

*GOV.UK – Inheritance Tax

https://www.gov.uk/inheritance-tax

*Inheritance Tax: jointly owned assets (IHT404)

https://www.gov.uk/government/publications/inheritance-tax-jointly-owned-assets-iht404

*Inheritance Tax: claim to transfer unused nil rate band (IHT402)

https://www.gov.uk/government/publications/inheritance-tax-claim-to-transfer-unused-nil-rate-band-iht402

*Inheritance Tax: main residence nil-rate band and the existing nil-rate band

https://www.gov.uk/government/publications/inheritance-tax-main-residence-nil-rate-band-and-the-existing-nil-rate-band/inheritance-tax-main-residence-nil-rate-band-and-the-existing-nil-rate-band

*Inheritance Tax: Transferring unused residence nil rate band for Inheritance Tax

https://www.gov.uk/guidance/inheritance-tax-transfer-of-threshold

★★★ ベイカー街の亡霊 ★★★

ロンドンにあるベイカー街は商業施設のにぎやかな通りです。

ベイカー街は、あの探偵のシャーロック・ホームズの事務所があった場所ですが、実はシャーロック・ホームズは架空の人物で、コナン・ドイルによって執筆された小説の一つです。

ベイカー街では、日本発の江戸川コナン君も活躍しました。

映画「ベイカー街の亡霊」では、100年前のベイカー街にコナンたちが迷い込み、仮想空間で事件を解決していくというミステリーです。

コナンは多々のシリーズのエピソードを通して、想いを寄せる毛利蘭に赤いバラを送っています。きっとベイカー街のエリザベス・ローズという品種のバラだったかもしれませんね^^

この映画は、『名探偵コナン』シリーズの第6作目で興行収入は34億円でしたが、今年のGWに劇場上映しているコナンシリーズの『黒鉄の魚影(くろがねのサブマリン)』は、初の100億突破は確実!歴代興収に見る“爆発的ヒット”です。

今日から新型コロナは5類に移行になり、世界ともども順調な回復の兆しと思えます^^

5月はバラやカーネーション庭園もゆっくり楽しめそうですね。

★ さまざまな国に絡む節税対策はさまざまな角度から

・・GEPAS bizへ

==============

◇ 弊社GEPAS bizではお客様の海外資産取引における税務相談をお受けしています。

◇ Our company, GEPAS biz, provides information for

overseas taxation procedures and give best advice for you!

===========================