『日本不動産の売却に係る中国税務処理』

News Room《“International Taxation” News》

(2025.04.30)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS inc.letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

—————————————————–

◇ Topic『日本不動産の売却に係る中国税務処理』

■1■日本での不動産売却に係る中国税務処理の前提条件について

*対象資産:不動産は日本国内に所在

*収入性質:不動産売却収入

*納税義務者:中国居住者(個人:中国に住所/183日以上滞在)

※非居住者は日本でのみ課税対象(中国に住所がなく、かつ1納税年度内の滞在が183日未満。)

*為替レート:取引発生時または支払日の中国人民銀行公表仲値レート適用

■2■日本の不動産売却に係る中国税務処理

1.基本原則

2.実務フロー

*売却完了後、取引明細と日本納税証明資料を整理

*為替換算後の課税所得を計算

*税額控除適用後の差額分を中国で納付

3.注意点

*税額控除の上限は中国税率(20%)に基づき、部分税務機関では15%を上限とする場合あり。

*所得申告の時期を越えた場合、追徴税や延滞金のリスクあり。

■3■中国个人所得税(売却収入)費用控除規則

1.基本控除ルール

*取得時の購入代金+改修費+登記費用等、売却時の仲介手数料+測量費等の費用控除可能。*為替換算は取得時・売却時それぞれの人民銀行仲値レート適用。

2.日本不動産売却への適用ポイント

*日本国内での税金(例:譲渡所得税)支払い証明が必要

*収入と費用に関する証明資料を完備

3.日中税務処理の比較表

*日本側:譲渡所得税20.42%(源泉徴収)

*中国側:20%の所得税、税額控除適用

4.税務申告のアドバイス

*日本側の納税証明を事前に取得

*中国国内の税務専門家と連携し、正確な換算と控除処理を行う

5.違反リスク対応

*海外口座調査制度(CRS)により、未申告は高リスク

*意図的な不申告は税務ペナルティ対象

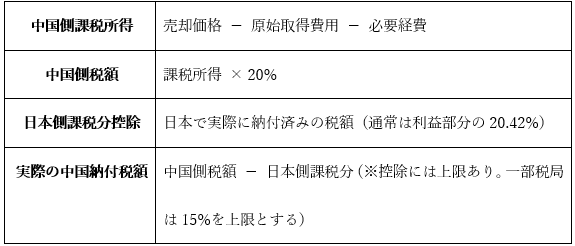

■具体事例

①条件

②計算ステップ

あり。

要。