2025.04.16

国際資産税(GEPAS biz)

『日本不動産の賃貸に係る中国税務処理』

News Room《“International Taxation” News》

(2025.04.15)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS inc.letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

—————————————————–

◇ Topic『日本不動産の賃貸に係る中国税務処理』

■1■日本での不動産賃貸に係る中国税務処理の前提条件について

対象資産:不動産は日本国内に所在

収入性質:不動産の賃貸収入

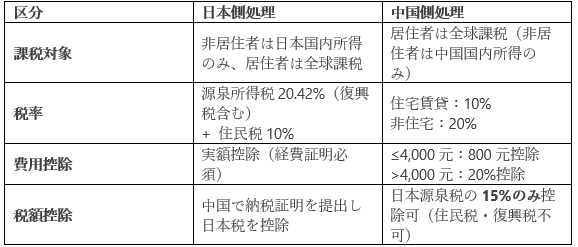

納税義務者:中国税務上の居住者

※ 非居住者(中国に住所がなく、かつ1納税年度内の滞在が183日未満)は、日本不動産賃貸所得について中国で課税されない(中国税法第1条)

為替レート:取引発生時または支払日の中国人民銀行公表仲値レート適用

■2■日本の不動産賃貸に係る中国税務処理

実務フロー

ステップ1:不動産賃貸収入の物件性質確認(住宅 vs 非住宅)

ステップ2:日本の納税証明書を取得(日英/日中対訳)

ステップ3:取引発生時の為替レートで換算

ステップ4:税務申告時に『境外所得税收抵免明細表』を添付

■3■中国个人所得税(賃貸収入)費用控除規則

(2025.04.15)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS inc.letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

—————————————————–

◇ Topic『日本不動産の賃貸に係る中国税務処理』

■1■日本での不動産賃貸に係る中国税務処理の前提条件について

対象資産:不動産は日本国内に所在

収入性質:不動産の賃貸収入

納税義務者:中国税務上の居住者

※ 非居住者(中国に住所がなく、かつ1納税年度内の滞在が183日未満)は、日本不動産賃貸所得について中国で課税されない(中国税法第1条)

為替レート:取引発生時または支払日の中国人民銀行公表仲値レート適用

■2■日本の不動産賃貸に係る中国税務処理

実務フロー

ステップ1:不動産賃貸収入の物件性質確認(住宅 vs 非住宅)

ステップ2:日本の納税証明書を取得(日英/日中対訳)

ステップ3:取引発生時の為替レートで換算

ステップ4:税務申告時に『境外所得税收抵免明細表』を添付

■3■中国个人所得税(賃貸収入)費用控除規則

法律依据:『個人所得税法』第6条、『個人所得税法実施条例』第20条

1.基本控除ルール

単回収入≤4,000元:800元控除

単回収入>4,000元:賃貸収入の20%控除

2. 日本不動産賃貸への適用ポイント

(1)「単回収入」の定義

支払い周期で判断:

- 月払い → 月額収入を「単回」とみなす

- 年払い → 年額収入を「単回」とみなす

(2)為替換算ルール

- 換算基準日:

- 実際に受領した日(銀行入金日)の中国人民銀行公表仲値レート

- 例:

- 2024年5月に年額家賃1,200,000円を受領(1円=0.05元)→ 60,000元(>4,000元)

- 控除額 = 60,000元 × 20% = 12,000元

(3)追加費用控除

- 合理的費用の証明:

- 日本の不動産税、修繕費、管理費等の領収書原本が必要。

中国税務局が認めない費用例:家賃保証料(日本特有の費用)賃貸仲介手数料(初期契約時のみ不可)

- 中国税法では、実際費用と収入の20%のいずれか有利な方を選択可能(低い方ではない)。

- 例:

- 収入60,000元、実際費用15,000元 → 15,000元控除(20%控除12,000元より有利)

- 収入60,000元、実際費用8,000元 → 20%控除(12,000元)を選択(8,000元より有利)

3. 税務申告のアドバイス:

- 外貨収入を正確に人民元へ換算

- 日本納税証明(源泉徴収票等)の備付

- 控除申請時に地方税務局の指導を確認

4.違反リスク対応:

- 二重課税回避条約の誤適用リスク

- 外国税額控除の超過申請による追徴リスク

- 課税漏れに伴う滞納金・罰金リスク

ケース:非住宅賃貸で中国側の税額が大きい場合

条件:

為替レート:1円=0.05元(例示)と仮定し、2,000万円=100万元と換算

為替レート:1円=0.05元(例示)と仮定し、2,000万円=100万元と換算

年間賃貸収入:2,000万円(約100万元)

日本源泉税:2,000万×20.42% = 408.4万円(内、15% = 300万円のみ控除可能)

中国側費用控除:収入の20%(実際費用なし)

計算ステップ:

(1)中国課税所得:

2,000万円 × (1 – 20%) = 1,600万円

(2)中国税額(非住宅税率20%):

1,600万円 × 20% = 320万円

(3)日本税控除可能額:

2,000万円 × 15% = 300万円

(4)補税額:

中国税額320万円 - 控除300万円 = 20万円(約1万元)

■まとめ■

•日本の不動産賃貸による収益は、中国居住者にとって全世界所得として

中国国内でも課税対象となる

中国国内でも課税対象となる

•日中両国での申告義務あり、特に中国側での補税・控除管理が重要

•申告漏れや誤申告を防ぐため、日中両国の税制・条約の理解と、

税務署との事前確認が重要である

•実務では15%の外国税額控除上限がよく適用されるため、20.42%全額控除は難しい

税務署との事前確認が重要である

•実務では15%の外国税額控除上限がよく適用されるため、20.42%全額控除は難しい

•正確な帳簿・証憑保存、プロのサポートが重要

(writer : Global tax assistant / Ou Sei)

==========================

さまざまな国に絡む節税対策はさまざまな角度から

GEPAS inc.へ 弊社GEPAS Inc.ではお客様の

海外資産取引における税務相談をお受けしています。

◇ Our comany, GEPAS Inc. provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS Inc.≫

海外資産プロフェッショナル・アドバイザリー・サービス

Global Estate Professional Advisory Service

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com/en/

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily/10825/3750

==================

GEPAS inc.へ 弊社GEPAS Inc.ではお客様の

海外資産取引における税務相談をお受けしています。

◇ Our comany, GEPAS Inc. provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS Inc.≫

海外資産プロフェッショナル・アドバイザリー・サービ

Global Estate Professional Advisory Service

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily

==================