2025.02.18

国際資産税(GEPAS biz)

米国の教育資金贈与口座:529プランとは?

News Room《“International Taxation” News》

(2025.02.17)

海外資産にかかる税務は少しずつ身近な出来事になってきています

“GEPAS Inc.letter”は、seventh sense groupの大切なお客様に向け、

海外税務に関するさまざまな情報を発信しております

———————————————

◇ Topic

『米国の教育資金贈与口座:529プランとは?

———————————————-

『米国の教育資金贈与口座:529プランとは?

———————————————-

今回のGEPAS Inc.ニュースレターでは、

米国の教育資金贈与口座:529プランをご紹介いたします!

お孫さんが産まれると、将来の教育資金にと、教育資金の贈与計画をされる方が多いと思います。

日本には、教育資金贈与口座がありますが、

教育費も高い米国ではどのようなプランがあるのでしょう。

今回は、日米の教育資金口座を比較し、米国非居住者でも

米国のプランが開設可能かを検討したいと思います。

■1■ 日米の教育資金贈与口座の比較

まず、日米の教育資金口座の主な違いをご説明します。

米国の『529プラン』は教育費のための投資型口座で、運用益が非課税です。

日本の教育資金贈与口座は一括贈与向けで運用はできません。

米国の大学留学費用は、私立大学で年間約38,000ドル(約500万円)、

州立大学(州外学生)で約27,500ドル(約360万円)とされています。

日本の教育資金贈与口座は一括贈与向けで運用はできません。

米国の大学留学費用は、私立大学で年間約38,000ドル(約500万円)、

州立大学(州外学生)で約27,500ドル(約360万円)とされています。

全寮制高校の年間費用は約60,000~70,000ドル(約700~800万円)です。

<米国の学費見積額>

<米国の学費見積額>

大学4年間で約1,440~2,000万円

全寮制高校3年間で約2,100~2,400万円

また、米国の学費上昇率は、過去30年間で平均7%と言われています。

日本の教育資金贈与口座では、一人からの贈与枠が1,500万円のため、

これらの費用を賄うには祖父母など複数の贈与者からの支援が必要です。

子供が小さいうちに教育資金口座を設ける場合には、

10~20年の時間がありますので、運用しながら資金を増やせる

米国の「529プラン」が活用できます。

一方、既に受益者が高校、大学進学間近の場合には、

一括で非課税で贈与できる日本の口座を活用するのがいいでしょう。

両方とも、使途は教育資金に限定されておりますが、

日本の場合、受贈者が教育費として使う場合にのみ非課税が適用されます。

使い切れなかった資金は、贈与者の死亡時に相続財産とみなされる可能性があります。

また、米国の場合、529プランは受益者の変更(子供などから兄弟・親族に移せる)可能ですが、日本の場合、基本的に受益者を変更できません。

■2■ 米国非居住者が直面する課題と解決法全寮制高校3年間で約2,100~2,400万円

また、米国の学費上昇率は、過去30年間で平均7%と言われています。

日本の教育資金贈与口座では、一人からの贈与枠が1,500万円のため、

これらの費用を賄うには祖父母など複数の贈与者からの支援が必要です。

子供が小さいうちに教育資金口座を設ける場合には、

10~20年の時間がありますので、運用しながら資金を増やせる

米国の「529プラン」が活用できます。

一方、既に受益者が高校、大学進学間近の場合には、

一括で非課税で贈与できる日本の口座を活用するのがいいでしょう。

両方とも、使途は教育資金に限定されておりますが、

日本の場合、受贈者が教育費として使う場合にのみ非課税が適用されます。

使い切れなかった資金は、贈与者の死亡時に相続財産とみなされる可能性があります。

また、米国の場合、529プランは受益者の変更(子供などから兄弟・親族に移せる)可能ですが、日本の場合、基本的に受益者を変更できません。

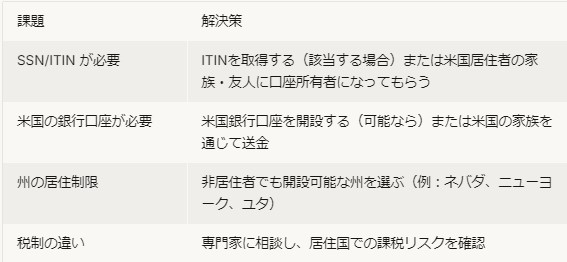

米国非居住者が米国の教育資金プランを開設する際の

主な障壁として以下が挙げられます。

・SSN(社会保障番号)またはITIN(納税者番号)が必要

・米国の銀行口座が必要

・州ごとの制限:一部のプランでは米国居住者のみが対象。

・税制と報告義務: 非居住者に対する課税ルールが国によって異なるため、米国以外の国で

税務上の影響が出る可能性がある。

主な障壁として以下が挙げられます。

・SSN(社会保障番号)またはITIN(納税者番号)が必要

・米国の銀行口座が必要

・州ごとの制限:一部のプランでは米国居住者のみが対象。

・税制と報告義務: 非居住者に対する課税ルールが国によって異なるため、米国以外の国で

税務上の影響が出る可能性がある。

ほとんどの529プランでは、口座所有者(親など)と受益者(子供など)に

米国の納税者番号(SSNまたはITIN)が必要です。

また一部のプランでは、資金の入金が米国の銀行口座からの送金に

限定されています。

解決策として、以下の方法が挙げられます。

次に、具体的な開設方法をご説明します。

■3■ 529プランの開設方法

過去に米国で働いた経験がある方や留学経験者は、

SSNやITIN、米国銀行口座等をお持ちかと思います。

または、子供や親せきが米国に在住している場合、

そのつながりを利用して開設可能となります。

① 自分で開設する(難易度高め)

開設には以下が必要

・ ITIN(米国の納税者番号) → 取得には IRS Form W-7 の申請が必要

・米国の銀行口座または投資口座

・外国人でも開設可能な529プランを選択

・ ITIN(米国の納税者番号) → 取得には IRS Form W-7 の申請が必要

・米国の銀行口座または投資口座

・外国人でも開設可能な529プランを選択

★非居住者でも開設可能な州の529プラン

・ニューヨーク 529 カレッジ・セービングス・プログラム

・ネバダ 529 プラン(SSGA UPromise)

・ユタ my529 プラン

・カリフォルニア ScholarShare 529

★ITINの取得方法

1.IRS Form W-7(ITIN申請フォーム)を記入

2.パスポートの認証コピーを準備

3.IRS認定のエージェントまたは米国大使館で申請

② 米国在住の家族や友人に口座所有者になってもらう

親戚(祖父母、兄弟など)や親しい友人が米国にいる場合、

その人に529プランを開設してもらい、自分は資金を送金して運用する方法です。

その人に529プランを開設してもらい、自分は資金を送金して運用する方法です。

<この方法のメリット>

・ITINやSSNが不要

・米国の銀行口座なしで利用可能

・米国の投資オプションを活用できる

・ITINやSSNが不要

・米国の銀行口座なしで利用可能

・米国の投資オプションを活用できる

<リスクも考慮>

口座の法的な所有権は家族・友人にあるため、管理を任せることになります。

そのため、口座所有者が死亡・破産した場合の対応が

複雑になる可能性があることを考慮する必要があります。

<<まとめ>>

上記のほか、

米国の証券口座(ブローカー口座)をお持ちの場合は、

ETF・投資信託で教育資金を積み立てたり、

米国の積立型生命保険を活用し教育資金として活用することも可能です。

前述したように、インフレーションが毎年確実な米国では、

教育物価の上昇率7%を超える率で運用する必要があります。

運用期間がない場合には、日本の制度を利用し、

一人の子供に対して、複数の贈与者からの資金を非課税枠内で

受領することも可能です。

そのため、高額な留学費用などを準備する場合でも、家族の支援を

組み合わせることで非課税の範囲内で資金を確保しやすくなります。

それぞれの状況に合わせ、様々なプランを比較検討していきましょう。

(writer:Associate /Yukari Miyahara)

==========================

さまざまな国に絡む節税対策はさまざまな角度から

GEPAS inc.へ 弊社GEPAS Inc.ではお客様の

海外資産取引における税務相談をお受けしています。

◇ Our comany, GEPAS Inc. provides information for

overseas taxation procedures and gives best advice for you!

=====================

≪ GEPAS Inc.≫

海外資産プロフェッショナル・アドバイザリー・サービ

◆ Please contact us

Email : gepas@seventh-sense.co.jp

◆ GEPAS biz web site.

https://gepas.jp/

◆ Akasaka office Website in English

https://seventhsensegroup.com

◆ GEPAS biz Letter のバックナンバーはこちらから

https://nnp.y-ml.com/cs/Daily